Índice de Contenidos

Su exención y reducción en el IRPF y devolución de impuestos pagados indebidamente

Una reciente sentencia del Tribunal Supremo viene a reconocer el derecho de exención de 180.000 euros en el IRPF futo de la indemnización por despido percibida por los altos directivos de empresas que hayan sido administradores o miembros de su consejo de administración, junto con la reducción del 30% por obtención de rendimientos irregulares.

Los afectados pueden obtener la devolución de cantidades ingresadas indebidamente a la Agencia Tributaria junto con los intereses legales, en el caso de no prescripción del ejercicio en que se ha devengado esta operación.

Sentencia del Tribunal Supremo sobre la indemnización de altos directivos

La relación jurídica de los altos directivos con funciones como consejeros o administradores en una sociedad ha sido ampliamente objeto de discusión en los tribunales, ya que, de forma tradicional, la Agencia Tributaria venía considerando que estos directivos mantenían una relación mercantil y no laboral con las empresas, y por ello, el tratamiento fiscal que se le daba a las indemnizaciones percibidas por estos contribuyentes cuando eran despedidas se ajustaba a ese vínculo comercial.

Hasta este año, la tributación de los altos directivos en el momento de su despido les obligaba a imputar de forma íntegra en el IRPF las cantidades percibidas, y no les resultaba de aplicación ni la exención de tributación en el IRPF por despido de hasta 180.000 euros (artículo 7.e de la Ley del IRPF), ni la reducción del 30% sobre rendimientos irregulares (artículo 18.2 de la Ley del IRPF).

Pues bien, después del pronunciamiento del Tribunal Supremo producido el pasado 24 de junio de 2025 (sentencia 805/2025) y la estimación realizada al recurso presentado, los altos directivos podrán beneficiarse fiscalmente, tanto de la aplicación de la exención, como de la correspondiente reducción en caso de que reúnan los requisitos establecidos por la Ley de IRPF, igualando su tratamiento tributario al del resto de trabajadores.

Con esta sentencia, se consolidada el criterio del Alto Tribunal, y se zanja de forma definitiva la controversia que existía en el pasado sobre la naturaleza y tributación de las indemnizaciones percibidas por este colectivo, tanto de cara a procedimientos administrativos que estén abiertos y que han sido iniciados de oficio por la Agencia Tributaria, y en los que Hacienda tiene la obligación de reconocer estos derechos de exención y reducción sobre las rentas indemnizatorias, como por otro lado, y previa solicitud del interesado, a la rectificación de su declaración de IRPF perteneciente a los ejercicios tributarios no prescritos.

En el fallo se reconoce lo siguiente;

- La extinción del contrato de alta dirección conlleva la obligación de abonar la indemnización mínima legal, que es de 7 días por año trabajado con el límite se seis mensualidades, aunque el directivo forma parte del Consejo de Administración.

- La indemnización por despido no constituye una liberalidad, ni tampoco es una retribución ordinaria, por lo que resulta ser una renta exenta según el art 7.e) de la Ley del IRPF.

- Del mismo modo, procede la aplicación de las reducciones por irregularidad sobre las retribuciones recibidas según el art 18.2 de la Ley de IRPF.

Efecto impositivo en el IRPF de la aplicación de la exención de la indemnización recogida en el artículo 7.e) y la reducción del 30% por rendimientos irregulares por el artículo 18.2

La aplicación de la sentencia del Tribunal Supremo tiene una incidencia muy directa e importante sobre el Impuesto sobre la Renta de las Personas Físicas de aquellos directivos que durante los últimos cuatro años hayan percibido este tipo de indemnizaciones por despido y hayan tributado en IRPF por el importe íntegro percibido tal y como venía dictando la AEAT.

Exención de hasta 180.000 € en el IRPF (art. 7.e LIRPF)

El artículo 7.e) de la Ley de IPRPF permitirá la obtención de una exención de hasta 180.000,00 en la base imponible general del impuesto, permitiendo de esta forma reducir la carga impositiva al someter a tributación en el IRPF una cantidad considerablemente inferior, y asimismo, reducir también de forma notable el tipo medio impositivo a aplicar sobre las rentas sujetas a imposición.

Asimismo, también aplicarán en el caso de reunir las condiciones exigidas la reducción del 30% sobre la base imponible dada la naturaleza irregular de la indemnización percibida, para ello, se requiere;

- El periodo de generación de la indemnización sea superior a dos años

- Se impute en un solo ejercicio fiscal

- No se ha aplicado en los últimos cinco años

- El límite máximo a reducir es de 300.000,00 €

El efecto de la aplicación de la citada reducción es idéntico al descrito anteriormente, reduciendo bases y tipo impositivo a aplicar en la liquidación del IRPF.

El ahorro fiscal para los contribuyentes afectados es considerable, y obligará a la Agencia Tributaria en base a la reciente jurisprudencia del Tribunal Supremo, a reconocer la devolución de las cantidades cobradas indebidamente, fruto de la no aplicación en su momento de estos dos beneficios fiscales.

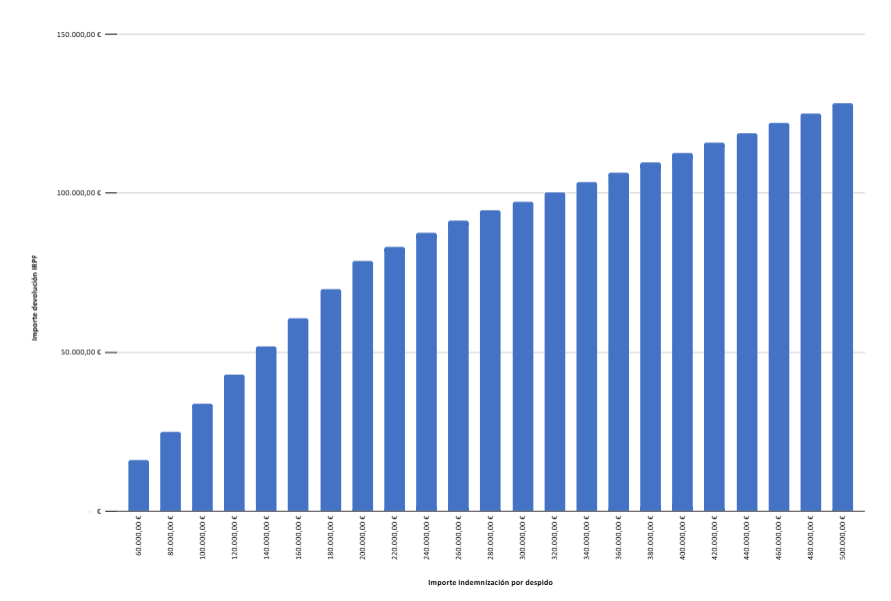

A modo gráfico, en el cuadro inferior se refleja, la evolución de las devoluciones a realizar por la Administración, en función de la cuantía de la indemnización percibida por el alto directivo como consecuencia de su despido:

Devolución de cantidades por parte de la Agencia Tributaria

Una vez dictada la sentencia del Tribunal Supremo, en la que se estima la aplicación de la referida exención, los contribuyentes afectados deberían iniciar los correspondientes procedimientos administrativos en los que debe solicitar a la Agencia Tributaria la devolución de lo tributado en exceso.

Caruncho & Tomé dispone de una gran experiencia y capacidad profesional en este tipo de procedimientos, reclamando exitosamente en múltiples ocasiones a la Administración la devolución de impuestos abonados indebidamente por los contribuyentes.