Novedades a considerar para realizar un correcto cierre fiscal de 2024

Es hora de confeccionar el cierre fiscal del año, y a diferencia de otros años, 2024 ha sido un año en el que introducido importantes novedades que debemos considerar para la correcta confección del Impuesto sobre Sociedades y la optimización de los recursos económicos.

En un entorno cambiante resulta imprescindible que las empresas estén al día sobre las novedades tributarias, y especialmente este año, en el que tras la última reforma fiscal se han introducido importantes cambios que afectan cálculo del Impuesto sobre Sociedades, como son los siguientes;

Índice de Contenidos

1- Tipos impositivos del impuesto

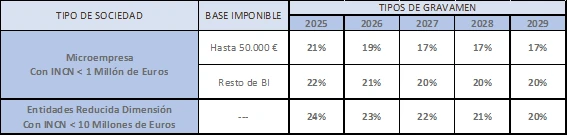

Lo primero que vamos a ver es la bajada que se produce en los tipos impositivos del Impuesto sobre Sociedades, y que afecta fundamentalmente a microempresas (son aquellas con una facturación inferior a un millón de euros) y entidades de reducida dimensión (son las que cuya cifra de negocios no supera los diez millones de euros).

En el siguiente cuadro recogemos la disminución progresiva de los tipos impositivos que se producirá en los siguientes ejercicios fiscales para este tipo de empresas;

Además de esto, se establece una Tributación Mínima para empresas cuya cifra de negocios exceda los 20 millones de euros, durante el año anterior a la fecha en la que se inicia el periodo impositivo, o tributen en este impuesto bajo el régimen de consolidación fiscal, de forma que este no puede ser inferior al 15% sobre la base imponible, minorada o incrementada por la reserva de nivelación y minorada en la reserva de inversiones de Canarias, para el caso general.

Siendo conocedores de estos nuevos tipos impositivos las empresas deben realizar en el cierre fiscal de 2024, y conforme a las Normas de Registro y Valoración efectuar los ajustes oportunos para valorar correctamente activos y pasivos diferidos, que pueden estar afectados por esta disminución impositiva.

2- Reserva de capitalización

Para el ejercicio 2024, se ha modificado el porcentaje de reducción aplicable sobre el incremento de fondos propios, reserva de capitalización, pasando del 10% al 15% y se minora los ejercicios de mantenimiento del incremento de recursos propios, pasando de 5 a 3 años.

Con efectos de los ejercicios iniciados a partir del 01 de enero de 2025 se ha aumentado de nuevo el porcentaje de reducción al 20%, y además, este porcentaje puede aumentar hasta el 30% si se produce un incremento de plantilla superior al 10% y es mantenido durante 3 años. El importe de esta reducción no puede superar el 20% de la base imponible (antes era el 10%) o del 25% en el caso de las microempresas.

Las reservas de capitalización que se habían dotado en 2019,2020 y 2021 ya son disponibles a final de 2024.

3- Reserva de nivelación

Al igual que la reserva de capitalización, esta reserva permite no tributar por aquella parte del beneficio que se destine a la constitución de una reserva indisponible, pero se diferencia en que en este caso no estamos ante un incentivo permanente, sino que al cabo de cinco años debemos revertirla y llevarla a la base imponible de ese ejercicio fiscal, estamos ante un diferimiento en la tributación.

El importe de la reducción es el 10% de la base imponible del impuesto.

4- Libre amortización para vehículos eléctricos e híbridos

A partir de 2024 se permite la sustitución de la hasta ahora vigente amortización acelerada para la compra de determinados vehículos nuevos (eléctricos e híbridos enchufables) o instalaciones de recarga de estos, por una amortización libre, siempre y cuando estemos ante inversiones nuevas que entran en funcionamiento en 2024 y 2025.

5- Compensación de bases imponibles negativas individuales en grupos fiscales

Para los ejercicios 2024 y 2025 se prorroga la medida aprobada inicialmente solo para 2023, que consiste en no incluir en la base imponible consolidada del grupo fiscal, el 50% de las bases imponibles negativas individuales de cada empresa, las cantidades pendientes de integración deberán llevarse por decimas partes a partir de los periodos fiscales iniciados a partir de 2025 y 2026.

De forma que, para los siguientes ejercicios, la cantidad de las bases imponibles que no se han incluido en la consolidación fiscal del grupo, se integrará por partes iguales en cada uno de los diez ejercicios que se inicien, y con el siguiente criterio:

- A partir de 2024 cuando lo referido anteriormente se aplica a periodos impositivos que se inician en 2023.

- A partir de 2025 cuando lo referido anteriormente se aplica a periodos impositivos que se inician en 2024.

- A partir de 2026 cuando lo referido anteriormente se aplica a periodos impositivos que se inician en 2025.

6- Perdidas por deterioros de valores representativos de la participación en el capital de entidades

Debe efectuarse la reversión de las por deterioro de los valores representativos de la participación en el capital o en los fondos propios de entidades que hayan resultado fiscalmente deducibles con anterioridad a 2013, y estas se integrarán en la base imponible y a partes iguales en 2024,2025 y 2026.

7- Recomendaciones varias para el cierre fiscal

Compruebe que la cantidad deducible en el impuesto por gastos de atención a clientes y proveedores se ajusta al límite del 1% sobre la cifra de negocios,

Ajuste el resultado contable excluyendo los gastos por multas, sanciones y otros gastos no deducibles fiscalmente

Realice los ajustes fiscales derivados de la compra de activos mediante el régimen especial de arrendamiento financiero.

Practique la libertad de amortización sobre instalaciones de energía renovable, teniendo en cuenta los requisitos exigidos y el límite de 500.000 €.

Compruebe que las amortizaciones realizadas se ajustan al importe máximo deducible del método de tablas, y en caso de excederse realice el correspondiente ajuste en el impuesto.

Recuerde que los bienes adquiridos por importe inferior a 300,00 € por unidad tiene libertad de amortización, con el limite de 25.000,00 € al año,

Si se han efectuado donativos debe comprobar el porcentaje deducible atendiendo a la Ley de Mecenazgo.

Debe revertir la reserva de nivelación dotada en 2019.

Compruebe el saldo de la cuenta que recoge insolvencias, y que este se ajusta al criterio exigido para deducir fiscalmente este gasto.

Compruebe el mantenimiento del incremento de fondos propios durante los 3 últimos años para verificar la correcta reducción realizada por la dotación de la reserva de capitalización.

Conclusión

Estos son algunos aspectos a considerar cuando las sociedades cierran fiscalmente sus ejercicios, y recuerde que, en caso de necesitar colaboración, nuestro despacho estaría encantado de atenderle y ofrecerle un servicio profesional de calidad.